DuoKomp Księga Podatkowa 2026 JPK 12.2 - Dokumentacja

Rozdział 3.14.Księgowania i rozliczenia » DOWODY AKTUALIZACJI KOSZTÓW

Program umożliwia przygotowanie, wydrukowanie i zapamiętanie w bazie danych:

- dowodów zmniejszenia kosztów uzyskania przychodów / zwiększenia przychodów,

- dowodów zwiększenia kosztów uzyskania przychodów.

Dokumenty te są umownie i ogólnie nazwane w programie dowodami aktualizacji kosztów.

Obecnie podatnicy zobowiązani są jedynie do księgowania zmniejszenia kosztów w sytuacjach określonych w art. 22p ustawy o podatku dochodowym od osób fizycznych (updof). Wiążą się one z określonymi przypadkami niedochowania formy płatności poprzez rachunek bankowy. Natomiast art. 24d updof przewidujący zmniejszenie lub zwiększenie kosztów w związku z przeterminowaniem zobowiązania lub jego późniejszą realizacją, został uchylony z dniem 1 stycznia 2016 r (obowiązywał w latach 2013-2015). Nie mniej jednak program może nadal przechowywać historyczne dowody tych zdarzeń z poprzednich lat, a w teorii możliwe jest nawet utworzenie nowych dokumentów tego rodzaju.

Istnieje kilka sposobów na utworzenie dowodu aktualizacji kosztów. Po pierwsze, w programie istnieje lista tych dokumentów już zapisanych w bazie danych, którą można wyświetlić wybierając opcję Księga -> Dowody aktualizacji kosztów... w menu głównym programu (zrzut nr 1).

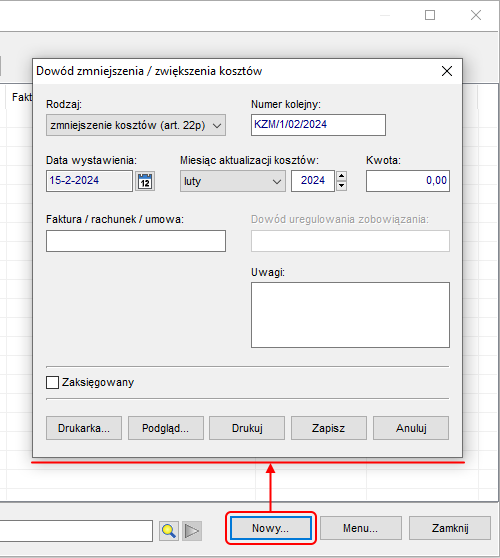

Okno jakie się wówczas pojawi udostępnia m.in. opcję Nowy... Kliknięcie tego przycisku spowoduje wyświetlenie okna pozwalającego na przygotowanie dokumentu (zrzut nr 2).

Dostęp do dowodów aktualizacji kosztów, w tym do ich tworzenia, możliwy jest również z poziomu okna edycyjnego podatkowej księgi przychodów i rozchodów (pkpir). W menu Dodaj nowy wpis (zrzut nr 3) znajdują się m.in. opcje pozwalające:

- Utworzyć i zaksięgować nowy dowód aktualizacji kosztów,

- Zaksięgować już istniejący dowód aktualizacji kosztów.

Druga z tych opcji jest bardzo prosta w użyciu, gdyż spowoduje wyświetlenie zapisanych w bazie danych dowodów, a w razie wyboru któregoś z nich – wyświetlenie okna nowego wpisu do pkpir uzupełnionego danymi z dowodu. Kliknięcie przycisku Zapisz, po ewentualnym uzupełnieniu danych, spowoduje:

- dodanie wpisu do księgi,

- oznaczenie dowodu jako zaksięgowany.

Bardziej skomplikowana jest operacja utworzenia i zaksięgowania nowego dowodu, gdyż opisane wyżej kroki poprzedzone są dodatkowymi – najpierw pojawia się okno edycji nowego dowodu aktualizacji kosztów i dopiero w razie kliknięcia w nim przycisku Zapisz realizowana jest procedura opisana wyżej.

Jednym ze składników dowodu zmniejszenia lub zwiększenia kosztów jest określenie miesiąca, w którym następuje aktualizacja. Jeżeli użytkownik księguje taki dowód z poziomu okna edycyjnego podatkowej księgi przychodów i rozchodów, program stara się upewnić, że miesiąc podany w dowodzie i miesiąc księgowania są tożsame. Działa to w ten sposób, że w przypadku tworzenia nowego dowodu w ogóle nie ma możliwości zmiany miesiąca na inny, zaś jeśli księgowany jest dowód już istniejący, program w razie potrzeby automatycznie dostosuje treść dokumentu do okresu w jakim jest księgowany. Nie mniej jednak należy pamiętać, że te mechanizmy sprawdzające mogą nie objąć wszystkich możliwych sytuacji i użytkownik powinien zwrócić uwagę a to jaki miesiąc aktualizacji kosztów podaje w dokumencie.

Należy podkreślić, że wspomniane wyżej oznaczenie dowodu jako zaksięgowany ma jedynie czysto informacyjny charakter i może być w każdej chwili zmienione przez użytkownika w oknie edycji dowodu. Również ewentualne usunięcie wpisu do pkpir odnoszącego się do dowodu aktualizacji kosztów nie spowoduje odznaczenia tej informacji. Jakkolwiek stanowi więc ona pomoc dla użytkownika pod warunkiem względnie uporządkowanego korzystania z programu, to jednak nie należy traktować jej ustawienia w sposób bezkrytyczny.