DuoKomp Księga Podatkowa 2026 JPK 12.2 - Dokumentacja

Rozdział 3.3.Księgowania i rozliczenia » ROZLICZANIE PODATKU DOCHODOWEGO METODĄ KASOWĄ

Metoda memoriałowa i metoda kasowa

Standardowo księgowanie do podatkowej księgi przychodów i rozchodów (pkpir) odbywa się metodą memoriałową, tj. w dacie dowodu księgowego (zazwyczaj) oraz niezależnie od tego czy faktycznie otrzymano należność od nabywcy lub opłacono zakup. Poczynając od roku 2025 podatnicy podatku dochodowego od osób fizycznych mogą wybrać metodę księgowania kasowego, tj. w dacie faktycznego otrzymania należności lub opłacenia zakupu. Ponieważ możliwość skorzystania z metody kasowej nie dotyczy wszystkich transakcji, w typowym przypadku należy spodziewać się, że w ramach jednej księgi zastosowanie znajdzie zarówno metoda memoriałowa jak i kasowa.

Ewidencja kasowa PIT

Z czysto technicznego punktu widzenia księgowanie metodą kasową można zrealizować narzędziami dostępnymi w programie przed rokiem 2025, tj. poprzez zwykłe księgowanie dowodów w dacie płatności zamiast w dacie ich wystawienia lub otrzymania. Nie jest to jednak zalecane ze względów zarówno praktycznych jak i prawnych. W przypadku dowodów księgowych objętych metodą kasową, przed ich zaksięgowaniem powinny zostać umieszczone w dostępnej od roku 2025 w ewidencji kasowej PIT. Ma ona następujące funkcje:

- w zakresie dowodów sprzedaży jej prowadzenie jest obowiązkowe wg obowiązujących przepisów i w programie jest ona zorganizowana w taki sposób, aby ten obowiązek mógł być zrealizowany przez podatnika;

- w aspekcie praktycznym, w zakresie zarówno sprzedaży jak i zakupów, znacznie ułatwia ona zarządzanie własnymi i obcymi dowodami księgowymi pozwalając na ustalenie co i kiedy zostało lub powinno zostać opłacone;

- gdy dokonana zostanie płatność, na podstawie ewidencji można łatwo utworzyć obejmujący ją wpis do pkpir i w ten sposób automatycznie powiązać go z ewidencją; to również znacząco ułatwia utrzymanie zgodności pomiędzy stanem faktycznym a treścią pkpir.

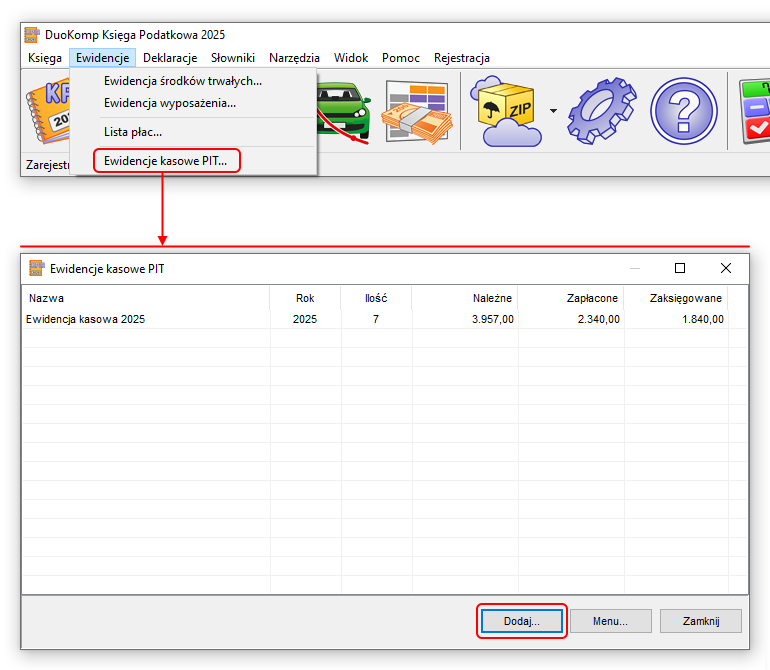

Aby utworzyć nową ewidencję, należy w menu głównym programu wybrać opcję Ewidencje | Ewidencje kasowe PIT, a następnie kliknąć przycisk Dodaj... (zrzut nr 1). Ewidencji przypisywany jest na etapie tworzenia określony rok, nie wcześniejszy niż 2025 i niemożliwy do zmiany później, a także dowolna opisowa nazwa, którą można edytować w dowolnym momencie. Zależnie od potrzeb można utworzyć jedną lub więcej ewidencji dla danego roku.

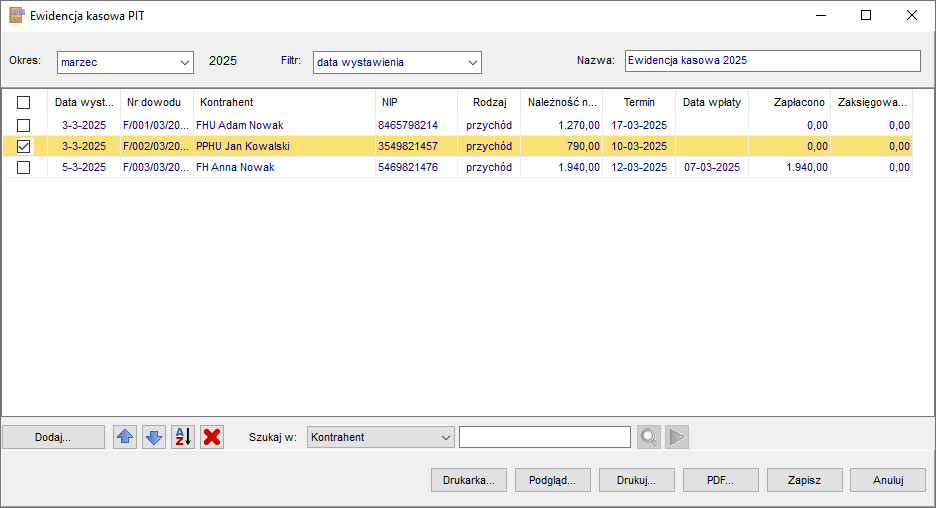

Ewidencja składa się z dwóch poziomów. Na poziomie pierwszym, podzielonym dla wygody na miesiące kalendarzowe, wprowadzane są dowody księgowe - obowiązkowo sprzedaż i opcjonalnie zakupy. Wg przepisów dowodami sprzedaży są faktury, jednak ostatecznie to użytkownik decyduje o zakresie dokumentów objętych ewidencją. Na wyświetlanej liście widoczne są najważniejsze informacje o dokumencie, kontrahencie oraz przewidywanych i dokonanych płatnościach. Lista może być filtrowana wg daty wystawienia dokumentu, terminu płatności lub daty ostatniej wpłaty. Jakkolwiek możliwe jest wprowadzenie dokumentów wystawionych tylko w roku przypisanym ewidencji, możliwe jest że płatność zostanie dokonana w roku kolejnym. Dlatego lista miesięcy uzupełniona jest o opcję późniejsze, która w praktyce działa jeśli lista dokumentów filtrowana jest wg terminu płatności lub daty ostatniej wpłaty.

Poziomem drugim jest edycja poszczególnych dokumentów należących do ewidencji. W celu utworzenia nowego wpisu należy kliknąć przycisk Dodaj.... W celu dokonania edycji istniejącego, należy najechać na niego kursorem i kliknąć.

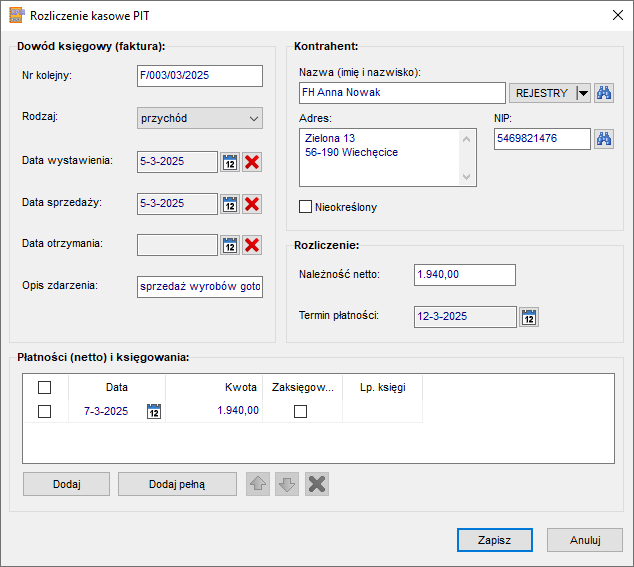

Podczas dodawania nowego dokumentu lub edycji istniejącego możliwe jest wprowadzenie szczegółowych danych o nim samym oraz o kontrahencie, a także informacji o ewentualnie dokonanych wpłatach. Zaleca się podanie możliwie jak najwięcej i najdokładniejszych informacji, które zostaną potem wykorzystane przez program podczas księgowania wpłat i znacznie ułatwią cały proces.

Jest to również miejsce, w którym wprowadza się dane o dokonanych płatnościach.

Wydruk ewidencji

Możliwe jest sporządzenie obrazu (wydruk, PDF) ewidencji. Zawiera on większość kolumn widoczych na ekranie, w tym obowiązkowe przewidziane przepisami:

- data wystawienia dowodu (faktury),

- numer dowodu (faktury),

- kwota należności wynikającej z dowodu (faktury),

- data uregulowania należności.

Można sporządzić wydruk zarówno dla sprzedaży jak i zakupów, zarówno łączony jak i osobno, dla całego roku lub wybranego miesiąca. W tym ostatnim wypadku dokumenty pojawiają się na wydruku wg kryterium daty wystawienia. Każdy dokument spełniający to kryterium pojawi się na wydruku przynajmniej raz niezależnie od tego czy i kiedy dokonano z jego tytułu jakiejkolwiek płatności. Jeżeli wpłata została już dokonana, wydruk zostanie uzupełniony również o tę informację. Jeśli z kolei zachodzi sytuacja, że z tytułu danego dokumentu dokonana była więcej niż jedna płatność, to niezależnie od tego kiedy zostały one dokonane, dokument pojawi się na liście wielokrotnie - tyle razy ile było dokonanych płatności.

Księgowanie metodą kasową z ewidencji kasowej PIT

W przypadku metody kasowej należy dobrze zrozumieć konieczność oddzielenia od siebie dokumentu samego w sobie od ewentualnych płatności z jego tytułu. Samo wprowadzenie dokumentu nie jest bowiem podstawą do księgowaia czegokolwiek. Pojawia się ona dopiero wraz z płatnością i jest dokonywane tylko w zakresie kwotowym nią objętym. Dlatego może się zdarzyć, że z tytułu jednego dokumentu wystąpi wiele płatności, które będą zaksięgowane osobno w różnych terminach.

Księgowanie metodą kasową do pkpir powinno odbywać się wg następującej procedury kolejnych kroków:

- wprowadzenie dokumentu do ewidencji w chwili jego wystawienia lub otrzymania,

- wprowadzenie w ewidencji wpłat dokonanych z tytułu dokumentu z chwilą, gdy faktycznie to nastąpi,

- zaimportowanie dokonanych wpłat do pkpir z poziomu okna księgi w miesiącu odpowiednim do daty wpłaty.

Przestrzeganie powyższej procedury pozwala utworzyć i zachować w bazie danych programu powiązania pomiędzy zdarzeniami pojawienia się dokumentu, dokonania wpłaty oraz między wpłatą i wpisem do pkpir.

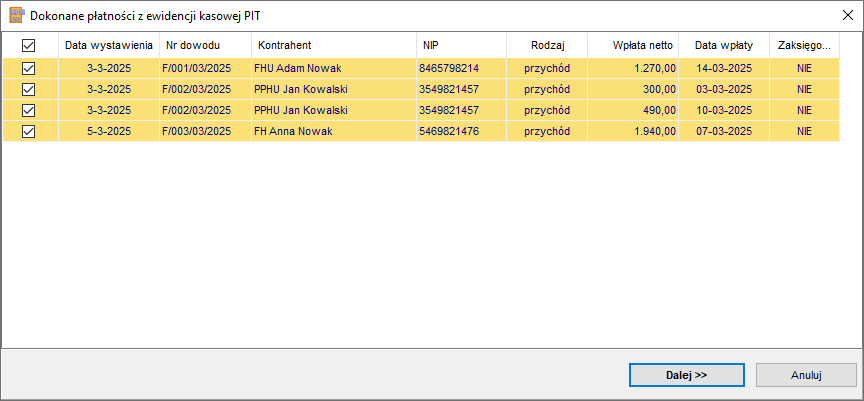

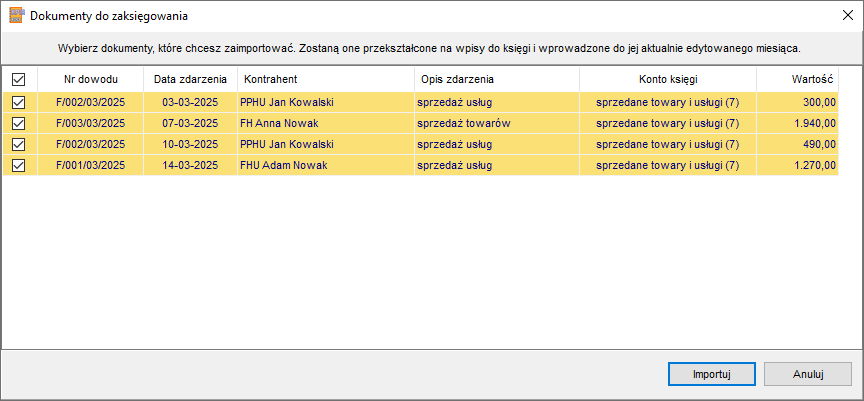

W celu zautomatyzowanego zaksięgowania dokonanych wpłat do pkpir należy w oknie księgi wybrać opcję Zaimportuj | Rozliczenia z ewidencji kasowej PIT (zrzut nr 4). Proces odbywa się w kilku krokach:

- ustawienie kryteriów importu, w tym jednej lub więcej ewidencji źródłowych, okresu w którym dokonano wpłaty oraz rodzaju dowodów księgowych (przychodowe lub kosztowe); w normalnych warunkach miesiąc księgi powinien być zgodny z miesiącem dokonanych wpłat, natomiast może się zdarzyć, że księgowane są wpłaty na podstawie dokumentów utworzonych w roku poprzednim, jednak opłaconych w bieżącym; co do zasady należy również zignorować wpłaty oznaczone już wcześniej jako zaksięgowane (zrzut nr 4)

- przeszukanie przez program wybranych ewidencji pod kątem wpłat spełniających wybrane kryteria; może się zdarzyć, że nie zostaną znalezione odpowiednie dane do importu; (zrzut nr 5)

- utworzenie na podstawie znalezionych płatności propozycji księgowań i wyświetlenie ich użytkownikowi; na tym etapie są one posortowane wg dat zdarzeń gospodarczych, którymi w tym wypadku są daty płatności; (zrzut nr 6)

- jeśli użytkownik zaakceptuje choć jedną propozycję księgowania, zostanie ona wstawiona do księgi w aktualnie edytowanym miesiącu.

Podczas wyżej opisanego procesu zostaną utworzone powiązania pomiędzy wpisami do księgi i zaksięgowanymi płatnościami. Będą one uwidocznione w następujących miejscach i sytuacjach:

- na liście wpłat z tytułu danego dokumentu w ewidencji; automatycznie zaznaczone zostanie pole Zaksięgowano oraz pojawi się wartość w polu Wpis do księgi; jeżeli użytkownik spróbuje odznaczyć pole Zaksięgowano, zmienić kwotę wpłaty lub usunąć z ewidencji dokument do którego należy wpłata, zostanie ostrzeżony, że spowoduje to utratę lub zaburzenie powiązań między wpłatą a wpisem do księgi i że co do zasady najpierw należy dokonać odksięgowania z poziomu wpisu pkpir;

- we wpisie do pkpir pojawi się automatyczne zaznaczenie pola Metoda kasowa; choć w ogólności jest ono dostępne do swobodnej edycji dla wszystkich pkpir od 2025 roku i w tym sensie ma tylko znaczenie informacyjne dla użytkownika, to w przypadku wpisów utworzonych automatycznie odgrywa dodatkową rolę; jeśli w przypadku takiego wpisu użytkownik odznaczy pole Metoda kasowa, zostanie ostrzeżony że spowoduje to odksięgowanie płatności bez usunięcia wpisu do księgi; również zmiana wartości wpisu do pkpir powiązanego z ewidencją spowoduje ostrzeżenie, że może pojawić się kwotowa niezgodność pomiędzy księgowaniem a zdarzeniem, którego dotyczy;

- usunięcie wpisu do pkpir powiązanego z ewidencją i z zaznaczonym polem Metoda kasowa spowoduje również automatyczne usunięcie powiązań z płatnością i jej odksięgowanie; zazwyczaj jest to prawidłowy i zalecany sposób postępowania, gdyż jeśli płatność nie ma być zaksięgowana, to nie powinien również istnieć stwierdzający ją wpis do pkpir.

Opisane wyżej powiązania i procedury mają ułatwić użytkownikowi zapobieganie sytuacjom, w kórej utraci kontrolę nad tym jakie płatności i w jakim zakresie zostały już zaksięgowane, a jakie nie. Tym samym pomagają zapobiec powstaniu niezgodności pomiędzy treścią pkpir a stanem faktycznym.